بحران جهانی انرژی ناشی از جنگ روسیه در اوکراین، آسیب پذیری شدید اروپا را به دلیل اتکای بیش از حد این قاره به کالاهای انرژی روسیه، به ویژه گاز طبیعی، آشکار کرد.

اروپا به شدت پاسخ داد و قاره توانست آنقدر گاز ذخیره کند که از فصل زمستان گذشته با ذخایر بیش از اندازه کافی گاز بیرون آمد.

اروپا به انباشت گاز با رکوردی بی سابقه ادامه داده است: StanChart گزارش داده است که با وجود موج گرمای کنونی اروپا و افزایش تقاضای برق برای خنک کننده، ذخایر گاز همچنان در حال افزایش است.

بر اساس دادههای زیرساخت گاز، اروپا (GIE)، ذخایر گاز اتحادیه اروپا در 16 ژوئیه به 94.52 میلیارد متر مکعب (میلیارد متر مکعب) رسید که 21.73 میلیارد متر مکعب بالاتر از میانگین پنج ساله و 18.46 میلیارد متر مکعب بالاتر از میانگین پنج ساله است.

میانگین ساخت در هفته گذشته 330 میلیون متر مکعب در روز (میلی متر مکعب در روز) نزدیک به 100 درصد بیشتر از میانگین پنج ساله در دوره مشابه است. اگر نرخ فعلی تزریق گاز حفظ شود، موجودی انبارها فصل تزریق را کمی بالاتر از 120 میلیارد مترمکعب، یعنی بیش از 10 میلیارد مترمکعب بالاتر از بالاترین رکورد، به پایان خواهند رساند.

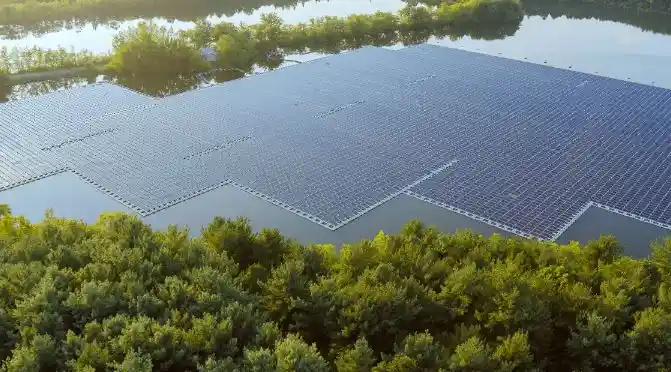

و اکنون مشخص شده است که اروپا در حال دنبال کردن کتاب مشابهی با انرژی خورشیدی است.

تحقیقات جدید ریستاد انرژی نشان داده است که حدود 7 میلیارد یورو (7.8 میلیارد دلار) پنل های خورشیدی - یا 40 گیگاوات جریان مستقیم (GWdc) ظرفیت - در حال حاضر در انبارهای اروپایی بدون استفاده هستند. پیشبینی میشود که ذخایر در سال جاری حتی بیشتر شود و تا پایان سال 2023 به 100 GWdc برسد.

جای تعجب نیست که اکثریت قریب به اتفاق این پنل ها از چین می آیند و این خطر جدی را نشان می دهد که اروپا در حال تغییر از روی گاز روسیه به وابستگی بیش از حد به چین برای نیازهای خورشیدی خود است.

تسلط چین بر صنعت خورشیدی جهانی

با توجه به اینکه چین اکنون در سرمایهگذاری در زمینه انرژی پاک در جهان پیشتاز است و تقریباً نیمی از 1.1 تریلیون دلاری را که در سال گذشته به این بخش سرازیر شد، تشکیل میدهد، این غول آسیایی اکنون رهبر بلامنازع جهانی در تولید انرژی خورشیدی است و چهار پنل خورشیدی از هر پنج پنل خورشیدی فروخته شده در سراسر جهان از این کشور به فروش میرسد.

چین بیش از 50 میلیارد دلار در خطوط تولید ویفر به پنل خورشیدی سرمایه گذاری کرده است که 10 برابر بیشتر از اروپا است و همچنین 95 درصد از پلی سیلیکون و ویفرهای جهان را کنترل می کند. سال گذشته، آژانس بینالمللی انرژی درباره خطراتی که جهان با اتکا به پادشاهی میانه برای نیازهای خورشیدی خود در معرض آن قرار میدهد، هشدار داد:

این آژانس در گزارشی ویژه نوشت: جهان تقریباً تا سال 2025 به طور کامل به چین برای تامین بلوک های ساختمانی کلیدی برای تولید پنل های خورشیدی متکی خواهد بود. این سطح تمرکز در هر زنجیره تامین جهانی نشان دهنده آسیب پذیری قابل توجهی است.

اکنون، پکن به دنبال محافظت از سرمایه گذاری های خورشیدی گسترده خود در اقدامی است که به احتمال زیاد برای بخش خورشیدی ایالات متحده خصمانه است.

چین قصد دارد صادرات چندین فناوری کلیدی مورد استفاده در ساخت پنل های خورشیدی را ممنوع کند، در میان قوانین پیشنهادی، فناوریهای پیشرفتهای که در ساخت ویفر و شمش استفاده میشوند، طبق فرآیند مشاوره عمومی در فهرست کنترلهای صادراتی قرار خواهند گرفت.

در صورت تصویب این طرح، تولیدکنندگان چینی خورشیدی ملزم به دریافت مجوز از مقامات بازرگانی استانی خود برای صادرات چنین فناوری هایی خواهند بود.

پلی سیلیکون در قالب های ریخته گری شمش برای ساخت ویفرهای خورشیدی استفاده می شود.

سپس ویفرها برای ایجاد سلول های فتوولتائیک (PV) در کنار هم قرار می گیرند، اگرچه ممنوعیت پیشنهادی عرضه ویفرهای کامل برای پنلهای خورشیدی را محدود نمیکند، اما احتمالاً بر شرکتهای خورشیدی آمریکایی تأثیر منفی خواهد گذاشت زیرا قطعات تولید برق فتوولتائیک ایالات متحده به شدت به فناوری چینی وابسته هستند.

وال استریت ژورنال هشدار داده است که محدود کردن صادرات فناوری های کلیدی تولید خورشیدی، جاه طلبی خورشیدی ایالات متحده را مختل می کند. به گفته شرکت تحقیقات بازار TrendForce مستقر در تایپه، تنها شرکت های چینی قادر به ساخت ویفرهای 182 و 210 میلی متری بزرگتر هستند.

این یک افشاگری نگرانکننده است زیرا انتظار میرود که ویفرهای بزرگتر - که امکان ساخت پنلهای خورشیدی ارزانتر و کارآمدتر را فراهم میکنند - 96 درصد از سهم بازار جهان را در سال 2023 تشکیل میدهند.

گسترش تولید خورشیدی آمریکا

ابیگیل راس هاپر، رئیس و مدیر عامل انجمن صنایع انرژی خورشیدی لابی تجاری ایالات متحده، پس از راهاندازی IRA توسط دولت بایدن که به عنوان یک تغییر بخش انرژی خورشیدی مورد استقبال قرار گرفته است، به WSJ گفت: محدودیتهای صادراتی پیشنهادی چین، نمایشگاه الف در مورد نیاز به مقیاس سریع تولید خورشیدی در آمریکا است.

در طول دو سال گذشته، تولیدکنندگان خورشیدی به دلیل اختلالات زنجیره تامین، از جمله افزایش هزینه مواد برای پلی سیلیکون، با مشکل مواجه شده اند و در واقع سال گذشته، ریستاد انرژی تخمین زد که افزایش هزینه تجهیزات و حمل و نقل منجر به به تعویق افتادن یا لغو 56 درصد از پروژه های خورشیدی در مقیاس جهانی شد که برای سال 2022 برنامه ریزی شده بود.

خوشبختانه، این چالش ها به سرعت در حال محو شدن هستند و قیمت انرژی نزدیک به سطح قبل از جنگ کاهش یافته است. همین سناریو در بخش خورشیدی رو به رو است و قیمت پلی سیلیکون در حال کاهش مداوم است.

گزارش جدیدی که توسط مؤسسه کوه راکی منتشر شده است پیشبینی میکند که انرژی باد و خورشید تا سال 2030 بیش از 33 درصد از کل انرژی جهان را در مقایسه با تنها 12 درصد در حال حاضر تولید خواهند کرد.

RMI گفت: رشد تصاعدی انرژی پاک یک نیروی غیرقابل توقف است. مزیت استقرار سریع انرژی های تجدیدپذیر امنیت و استقلال انرژی بیشتر است، به علاوه کاهش قیمت درازمدت انرژی، زیرا این یک فناوری تولیدی است - هر چه بیشتر نصب کنید ارزان تر می شود.

این گزارش نتیجه گیری می کند که هدف COP28 برای انرژی تجدیدپذیر، که به دنبال سه برابر کردن ظرفیت انرژی تجدیدپذیر تا سال 2030 است، تا زمانی که سرمایه گذاری کافی در شبکه، صدور مجوز کارآمد و سرمایه گذاری برای ذخیره سازی بیشتر انجام شود، قابل دستیابی است.

چین بیش از 50 میلیارد دلار در خطوط تولید پنل خورشیدی سرمایه گذاری کرده است که 10 برابر بیشتر از اروپا است.

لینک سایت مرجع

مالکیت معنوی مجله انرژی (energymag.ir) علامت تجاری ناشر است... سایر علائم تجاری مورد استفاده در این مقاله متعلق به دارندگان علامت تجاری مربوطه می باشد، ناشر وابسته یا مرتبط با دارندگان علامت تجاری نیست و توسط دارندگان علامت تجاری حمایت، تایید یا ایجاد نشده است، مگر اینکه خلاف آن ذکر شده باشد و هیچ ادعایی از سوی ناشر نسبت به حقوق مربوط به علائم تجاری شخص ثالث وجود ندارد.